Fatturazione elettronica

La Legge di Stabilità per il 2018 ha apportato rilevanti modifiche al D.Lgs. n. 127/2015 in materia di fatturazione elettronica, prevedendo l’obbligo generalizzato dell’emissione della fattura elettronica per tutte le operazioni tra privati, sia nei confronti di soggetti titolari di partita IVA sia nei confronti di consumatori finali.

- In particolare, il suddetto obbligo decorre:

- dall’1.7.2018 per le prestazioni rese da soggetti subappaltatori / subcontraenti nei contratti di appalto di lavori, servizi o forniture stipulato con una Pubblica amministrazione;

- dall’1.9.2018 per le cessioni a turisti extraUE rientranti nell’ambito del “tax free shopping”;

- dall’1.1.2019 per tutti i soggetti titolari di partita IVA, ad eccezione dei contribuenti minimi e forfetari.

Sono escluse altresì le operazioni effettuate a favore e ricevute da soggetti non stabiliti nel territorio dello Stato. Tali operazioni dovranno però essere segnalate all’Agenzia delle Entrate mediante un’apposita comunicazione mensile, che potrà essere evitata inviando la fattura elettronica, unitamente a quella cartacea, anche per tali operazioni (soluzione consigliata).

L’obbligo di utilizzare la fattura elettronica implica che le fatture cartacee non saranno più ammesse per operazioni nazionali e si considereranno come non emesse, esponendo i cedenti/prestatori nonché i cessionari/destinatari a rilevanti sanzioni (fatture emesse dal 90% al 180% dell’IVA indicata in fattura; fatture ricevute il 100% dell’IVA indicata in fattura) in caso di mancato rispetto del suddetto obbligo.

L’Agenzia delle Entrate, nel Provvedimento del 30.4.2018, con riferimento alla struttura ed alle caratteristiche della fattura elettronica, ha precisato, tra l’altro, che la fattura elettronica:

- è rappresentata da un file in formato xml e deve contenere le informazioni di cui agli artt. 21 e 21-bis, DPR n. 633/72;

- deve contenere anche le informazioni necessarie per la gestione dell’invio della stessa per il tramite del Sistema d’Interscambio (SdI);

- è conservata digitalmente (c.d. conservazione sostitutiva). A tale fine è consigliabile firmare digitalmente la fattura elettronica sin dall’emissione.

Oltre ai predetti dati, è altresì possibile indicare ulteriori dati, a discrezione del soggetto emittente.

Qualora il file non rispetti tale struttura ovvero risulti uguale ad un file già trasmesso il Sistema d’Interscambio lo scarta.

L’assolvimento degli obblighi di conservazione ai fini fiscali avverrà direttamente da parte del dell’Agenzia delle Entrate previa sottoscrizione di apposita convenzione.

IL PROCESSO DI TRASMISSIONE DELLA FATTURA ELETTRONICA

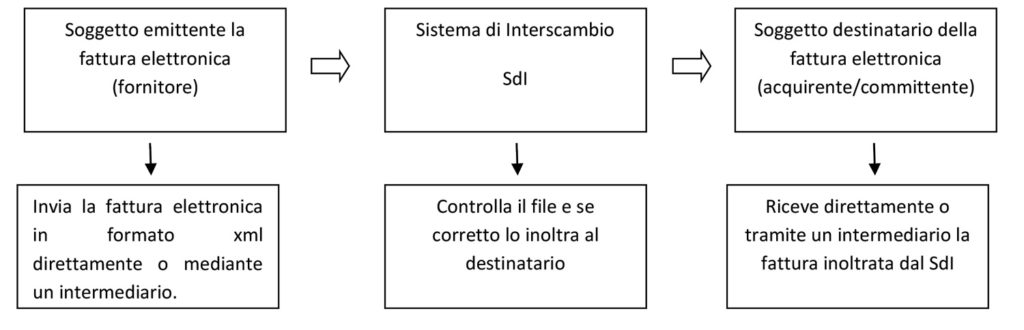

Le fatture elettroniche devono essere trasmesse ai clienti obbligatoriamente attraverso la piattaforma informatica denominata Sistema di Interscambio (SdI), gestita dall’Agenzia delle Entrate.

Il percorso della trasmissione della fattura elettronica può essere così schematizzato.

TRASMISSIONE DELLA FATTURA ELETTRONICA AL SDI

Affinché il soggetto trasmittente (cedente / prestatore) possa interagire con il SdI, è necessario il suo riconoscimento e la definizione del canale di trasmissione e/o il censimento della modalità di invio delle proprie fatture, scelta tra una o più delle seguenti.

Posta Elettronica Certificata (PEC)

In caso di utilizzo dalla Posta Elettronica Certificata il file contenente una o più fatture va inviato come allegato del messaggio di PEC.

Servizio SdICoop

Il “Servizio SdICoop” consiste in un sistema di cooperazione applicativa, su rete Internet, con servizio esposto tramite modello “web service” fruibile attraverso protocollo https.

Servizio SdIFtp

Il “Servizio SdIFtp” è rappresentato da un sistema di trasmissione dati tra terminali remoti basato su protocollo FTP riservato, sostanzialmente, ad intermediari e softwarehouse.

Procedura web dell’Agenzia delle Entrate

La procedura web messa a disposizione dall’Agenzia delle Entrate prevede la trasmissione del file .xml contenente una o più fatture tramite upload a seguito del quale il Sistema attesta la ricezione del file, con un avviso sulla stessa pagina dalla quale è effettuata la trasmissione.

RICEZIONE DELLA FATTURA ELETTRONICA DA PARTE DELL’ACQUIRENTE / COMMITTENTE

Ricevuto dal soggetto emittente (direttamente o tramite un intermediario delegato) il file contenente una o più fatture elettroniche, il SdI trasmette la fattura all’acquirente / committente.

Affinché il ricevente (acquirente / committente) possa interagire con il SdI, è necessario il relativo riconoscimento e la definizione del canale di ricezione e/o il censimento della modalità di ricezione delle proprie fatture d’acquisto, scelta tra una di quelle già elencate in precedenza per la trasmissione delle fatture elettrniche, ovvero la PEC, il servizio SdICoop, il servizio SdIFtp o la procedura web dell’Agenzia delle Entrate.

Registrazione della modalità scelta per la ricezione dei file fattura

Dall’interfaccia web dell’Agenzia delle Entrate è possibile, direttamente o tramite un intermediario delegato, indicare la modalità con la quale desidera ricevere le fatture elettroniche.

La scelta effettuata attraverso la funzione di registrazione viene considerata dal SdI come prioritaria, rispetto ad eventuali altre modalità utilizzate, nella consegna della fattura elettronica.

Inoltro del file fattura al destinatario da parte del SdI

Il SdI, una volta effettuate le verifiche previste, inoltra al soggetto ricevente (acquirente / committente) la fattura elettronica attraverso il canale indicato dallo stesso e/o in base alla compilazione dei campi “Codice Destinatario” e “PEC Destinatario” del file fattura. In particolare se il soggetto ricevente ha registrato la modalità con la quale desidera ricevere le fatture elettroniche, il SdI provvede al recapito secondo le indicazioni fornite.

Per le fatture emesse nei confronti di contribuenti minimi e forfetari, di agricoltori esonerati ex art. 34, comma 6, DPR n. 633/72 e nei confronti di un consumatore finale, il Sistema inoltra la fattura nell’area riservata dell’acquirente / committente ed il cedente / prestatore è tenuto a darne comunicazione tempestiva al destinatario.

Nel caso di consumatore finale, il cedente / prestatore deve consegnare una copia informatica / cartecea della fattura elettronica comunicando contestualmente che il SdI ha messo a disposizione la stessa nell’area riservata. In merito preme comunque rammentare che l’art. 1, comma 909, Finanziaria 2018 prevede espressamente che “è comunque facoltà dei consumatori rinunciare alla copia elettronica o in formato analogico della fattura”.

LE NOTE DI VARIAZIONE

Il Provvedimento più sopra citato specifica che:

- non sono gestite dal SdI le note di variazione di cui all’art. 26, DPR n. 633/72 da parte dell’acquirente / committente;

- se il cedente / prestatore ha registrato una fattura elettronica per la quale riceve una “ricevuta di scarto” dal SdI, va effettuata, se necessario, una variazione contabile valida ai soli fini interni senza la trasmissione di alcuna nota di variazione al SdI;

- per la regolarizzazione di un’operazione ex art. 6, comma 8, lett. a) e b), D.Lgs. n. 471/97, l’acquirente / committente trasmette l’autofattura al SdI compilando, nel file fattura elettronica, il campo “TipoDocumento” con il codice convenzionale “TD20 – Autofattura”, e le sezioni anagrafiche del cedente / prestatore e dell’acquirente / committente rispettivamente con i dati del fornitore e i propri dati.

La trasmissione dell’autofattura al SdI sostituisce l’obbligo di presentazione dell’autofattura al competente Ufficio dell’Agenzia delle Entrate.

LA CONSERVAZIONE DELLE FATTURE ELETTRONICHE

Le fatture elettroniche che transitano per il SdI:

- sono archiviate dall’Agenzia delle Entrate per consentirne la consultazione e l’eventuale conservazione elettronica nonché l’attività di controllo da parte della stessa e della GdF. In tale ultimo caso la consultazione dei dati è consentita solo dopo aver preventivamente formalizzato apposita comunicazione al contribuente;

- possono essere conservate elettronicamente, ai sensi del DM 17.6.2014, utilizzando il servizio gratuito messo a disposizione dall’Agenzia delle Entrate, previa stipulazione dell’accordo di servizio disponibile nell’area riservata del sito Internet dell’Agenzia.

L’adesione a tale servizio di conservazione ed il successivo utilizzo del servizio sono consentiti sia direttamente che tramite un intermediario, anche diverso da quelli individuati dall’art. 3, DPR n. 322/98 (ossia, diversi dai soggetti abilitati all’invio telematico delle dichiarazioni tramite Entratel), appositamente delegato dal cedente / prestatore o acquirente / committente.